Diaria da ricovero: cos’è e come funziona

Cosa significa e come ottenere la diaria da ricovero, un'indennità utile per tutta la famiglia in caso di infortuni e cumulabile con altre prestazioni sanitarie.

In questo post parleremo di:

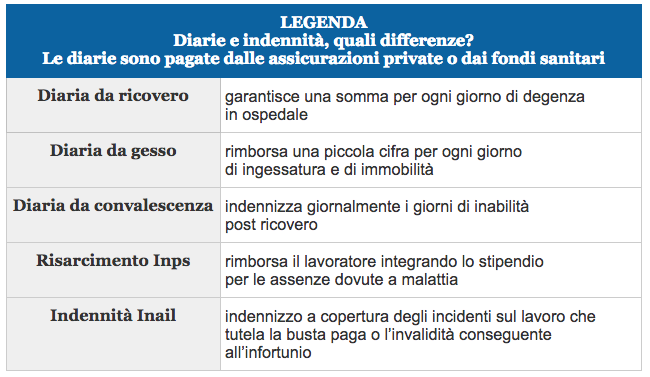

In caso di infortunio, in azienda o nel tempo libero, il lavoratore ha diritto a particolari risarcimenti. Nonostante la cosa sia ben nota, sul significato del termine “risarcimento” c’è però il rischio di fare confusione. I risarcimenti, infatti, sono diversi dalle indennità, che a loro volta sono diverse dalle diarie. E nell’ambito della diaria possono essere comprese la diaria da ricovero, la diaria da gesso, la diaria da convalescenza, etc.

Insomma, avere una legenda in certi casi può essere utile.

Cos’è la diaria da ricovero

Secondo la definizione comune, la diaria da ricovero è costituita da una somma giornaliera in denaro, corrisposta da un fondo sanitario o da un’assicurazione privata di vario tipo (es. assicurazione infortuni, assicurazione infortuni sportivi [1] o assicurazione infortuni sul lavoro), per ogni giorno di degenza ospedaliera in istituti di cura autorizzati pubblici e privati.

Questa diaria è corrisposta per ogni giorno di ricovero, con o senza intervento chirurgico, dovuto a malattia, infortunio o esami clinici che l’infortunio o l’incidente hanno reso necessari.

La diaria da ricovero non coincide, sia per concetto che per prestazione, con le indennità infortuni erogate dall’Inail in caso di infortunio sul lavoro o con i risarcimenti Inps, che sono invece pagati in caso di assenza dal lavoro per malattia o infortunio occorso al lavoratore nel tempo libero o durante le attività quotidiane.

Le indennità Inail e i rimborsi Inps

L’indennità di malattia è dovuta dall’Inps al lavoratore in caso di malanno o infortunio che gli impedisce di recarsi al lavoro. In generale l’Inps non prevede una diaria da ricovero[2] perché per l’Istituto di previdenza non fa differenza se i giorni di assenza sono trascorsi a casa o in ospedale. E la stessa logica è adottata anche in caso di infortunio sul lavoro quando scatta l’assicurazione obbligatoria Inail.[3] Anche quest’ultimo, infatti, interviene con indennizzi e risarcimenti calcolati sulla base di specifiche percentuali e sulla gravità della lesione provocata dall’infortunio per tutelare lo stipendio del lavoratore. I giorni di cura in ospedale e quelli a casa sono sottoposti allo stesso regime di calcolo, e anche se rimborsa le spese per visite mediche o esami diagnostici legati all’infortunio lavorativo, il rimborso effettuato dall’Inail non prevede specifiche indennità da ricovero.

A chi serve la diaria da ricovero

Inail e Inps tutelano il lavoratore, ma cosa succede se a infortunarsi è un libero professionista, un figlio o un altro un membro della famiglia? In tali casi, il budget familiare viene improvvisamente gravato da spese aggiuntive o, peggio ancora, viene a mancare una parte fondamentale del reddito dovuto alla temporanea impossibilità di lavorare del professionista.

Le situazioni di rischio sono tante: dall’infortunio domestico a quello sportivo, arrivando a comprendere tutti gli incidenti che possono capitare durante le normali attività quotidiane con conseguenze più o meno gravi. E a mettere al riparo la persona e la famiglia da imprevisti di questo tipo sono le polizze infortuni, che intervengono a reintegrare la perdita economica a seguito di incidente.

Nei casi più gravi, le assicurazioni garantiscono anche delle somme importanti in caso di decesso o invalidità permanente totale (da infortunio) dell’assicurato. Nei casi meno gravi, in cui si subisce una inabilità temporanea al lavoro, le diarie da ricovero indennizzano le degenze e spesso sono comprese in polizze che prevedono e permettono di cumulare anche la diaria da gesso, le spese mediche o la diaria da convalescenza.

Come ottenere la diaria da ricovero

Una volta scelta l’assicurazione infortuni più adatta, ottenere la diaria da ricovero è semplice: basterà comunicare alla compagnia assicurativa l’infortunio e certificare i giorni di permanenza nella struttura sanitaria. Attenzione però: occorre che il ricovero sia certificato e duri almeno una notte: se si trascorre semplicemente una giornata o una notte in attesa al pronto soccorso, le garanzie non saranno operative.

Per quanto riguarda il costo, ogni polizza ha il suo costo e Pronto Protetto…via è il prodotto MetLife che parte da 9,40 euro al mese (primo mese gratuito). Si tratta di una polizza pensata per chi ha una vita attiva e viaggia per svago e per lavoro, e che garantisce un’indennità giornaliera per ricevere e pagare le giuste terapie a casa o in ospedale. La diaria da ricovero è pari a 100 euro per la degenza in Italia e 200 per la degenza all’estero, e prevede anche una diaria per gesso e servizi di assistenza come ambulanza, fisioterapia, infermiere a domicilio o collaboratrice domestica. Con pochi euro in più si può estendere la copertura ai familiari e ottenere indennità più consistenti.

Aderire è facile. Basta visitare la pagina della polizza, consultare il set informativo e lasciare i dati per parlare telefonicamente con un esperto MetLife.

Potrebbero interessarti anche

Assicurazioni per una vita attiva

La migliore assicurazione per i figli

Infortuni sportivi: quali sono e come tutelarti

Visita fiscale Inps: guida completa (fasce di reperibilità e sanzioni)

Risarcimento infortuni sul lavoro: le tabelle Inail aggiornate