Assicurazione per il mutuo: guida alla scelta della polizza

Se stai per chiedere o hai ottenuto un prestito, ecco come individuare la migliore assicurazione per tutelare la tua nuova casa.

Se ti stai informando per sottoscrivere un mutuo, certamente ti sarà stato raccomandato di attivare un'assicurazione per tutelare il tuo investimento. Non si tratta di una assicurazione obbligatoria ma di una opzione indubbiamente saggia che ti permette di vivere la tua scelta con maggiore tranquillità.

Una delle ragioni che spingono più spesso a chiedere un mutuo, è legata all'acquisto di una casa: nel nostro Paese la proprietà di un'abitazione rappresenta un traguardo per molte famiglie ed è vista come sinonimo di stabilità e tranquillità economica. Si acquista una casa pensando ai propri figli, come forma di investimento “sicuro”, che un domani possa garantire – se non un sostegno economico costante – quantomeno un punto certo, una risposta alla precarietà.

In questo caso, la procedura di legge ti obbliga a scegliere subito un'assicurazione che tuteli i danni all'immobile (incendio e scoppio) e gli istituti bancari raccomandano di attivare anche una tutela ulteriore: una polizza vita, utile nel caso di imprevisti che compromettano la tua capacità di rimborsare il debito.

In questo senso, un'assicurazione per il mutuo è un atto di responsabilità: non rischierai di trasferire ai tuoi figli o al tuo partner il peso di un onere economico – legato alle rate residue – che non sai se un domani saranno in grado di sostenere e consenti loro di mantenere la proprietà dell’immobile...

Perché assicurarsi

Un mutuo è un passo importante. Un'assicurazione permette di avere la certezza di restituire il debito anche al verificarsi di eventi negativi e, quindi, di mantenere la proprietà di un bene prezioso come la tua casa. Questo risulta particolarmente importante quando si ha una famiglia con dei figli, ma anche nel caso delle coppie di fatto per meglio tutelare il proprio partner.

Considera che l’indennizzo delle assicurazioni sulla vita è una somma “impignorabile” e “insequestrabile”, per cui anche in presenza di altri debiti, l’importo ricevuto resta a disposizione della famiglia. Oppure se è stata indicata come beneficiaria la banca, il debito viene saldato direttamente all’istituto quando viene autorizzata la liquidazione del sinistro.

Più opzioni per scegliere la soluzione più adatta e conveniente

Dal 2012, la normativa ha introdotto delle novità per aiutare i consumatori a tutelarsi attraverso la polizza vita,favorendo la scelta tra più offerte in modo da individuare quella più adatta alle esigenze del cliente che sta stipulando il mutuo.

Le banche propongono normalmente delle soluzioni mirate per tutelare, attraverso la polizza vita, la propria clientela che stipula il mutuo. Può essere conveniente confrontare queste offerte con quelle disponibili sul mercato, facendo dei preventivi su internet o chiedendo aiuto a un esperto (agente assicurativo o broker).

Garanzie tipiche delle assicurazioni per il mutuo

Alcune assicurazioni sono studiate pensando specificamente ai titolari di mutuo e sono pertanto realizzate per tutelare le famiglie o le persone vicine, nel caso in cui il titolare non possa più pagare le rate. L’offerta è in genere molto ampia ma la gamma delle garanzie proposte è grossomodo la stessa:

- Garanzia in caso di decesso: rende alla tua famiglia, o al beneficiario scelto per la polizza, una somma pari al debito residuo del prestito o del mutuo. Solitamente sono indicate tecnicamente come polizze TCM, acronimo di Temporanea Caso Morte.

- Invalidità permanente totale: ti tutela nel caso in cui, per le conseguenze di un grave incidente, tu abbia perso la possibilità di lavorare e la tua capacità finanziaria si sia conseguentemente ridotta. La sigla con cui viene indicata solitamente questa opzione è ITP.

- Inabilità temporanea totale al lavoro: è una garanzia solitamente opzionale e definita con la sigla ITT, che prevede un rimborso parziale o totale del debito residuo se per un periodo prolungato le tue condizioni fisiche ti impediscono di avere una vita lavorativa normale.

- Perdita involontaria di impiego: è un tipo di tutela che solitamente è riservato a lavoratori dipendenti con contratto a tempo indeterminato del settore pubblico o privato, assunti già da un determinato numero di anni. Questo tipo di copertura (che ha come sigla PI) prevede una serie di accertamenti preventivi e solitamente è una tra le coperture più onerose.

Oltre queste garanzie principali, ogni compagnia assicurativa può mettere a disposizione una serie di garanzie accessorie. Considerando che ogni tutela in più comporta un costo aggiuntivo sull'ammontare del premio da pagare, è bene individuare le garanzie migliori che possano fare al tuo caso.

Come confrontare le assicurazioni per il mutuo: 5 consigli utili da ricordare

In un mercato così articolato è importante indentificare quali sono le garanzie adeguate al tuo stile di vita per evitare di acquistare qualcosa che non ti serve, spendendo dunque molto di più del necessario.

Accendere un muto è già, di per sé, un onere notevole in termini di documentazione ed informazioni che la tua banca ti chiederà di fornire e dovrai leggere molte pagine informative piene di clausole spesso difficili da interpretare. Tuttavia ci sono alcuni punti che possono aiutarti a scegliere le garanzie migliori per la tua tutela e comprendere più semplicemente le polizze sul mercato:

1. Chiedi conferma sulle garanzie che ti stanno offrendo e poi consulta il foglio informativo della tua polizza per il mutuo.

Molto spesso, scegliendo una assicurazione per tutelare un prestito, chi la sottoscrive è convinto di aderire a tutte le coperture offerte dalla compagnia. In realtà alcune tra le coperture accessorie potrebbero non essere compatibili con il tuo stile di vita né con la tua situazione lavorativa attuale oppure non essere comprese nel premio che hai stabilito di pagare. Informati con attenzione su quali sono i casi in cui l'assicurazione ti garantisce una copertura per non avere spiacevoli sorprese.

2. Informati su carenze e franchigie.

Sono due termini tecnici che, proprio per questo motivo, spesso non sono oggetto di attenzione da parte di chi sottoscrive la polizza ma costituiscono due importanti valori da considerare. Il periodo di carenza è quel lasso di tempo entro il quale la polizza – sebbene già stipulata – non è ancora attiva. Informati dunque con attenzione rispetto alla durata del periodo di carenza che deve essere specificato nel foglio informativo.

Quanto alla franchigia, invece, costituisce un limite entro il quale il danno si intende a carico dell'assicurato. Sicuramente sei abituato a valutare questo parametro per l'assicurazione auto e sai che, per un danno piccolo, la polizza potrebbe non coprirne il rimborso. Anche per le assicurazioni per il mutuo, specie per alcune garanzie, potrebbe esserci una franchigia.

3. Chiedi cosa accade in caso di surroga ovvero nel caso in cui volessi rinegoziare il mutuo o cambiare banca.

La maggior parte delle polizze assicurative proposte direttamente dagli istituti di credito, sono strettamente collegate alla banca che hai scelto e che ti ha erogato il prestito. Questo significa che nel caso tu volessi rinegoziare il mutuo per avere dei tassi più convenienti, dovresti recedere anche dalla tua polizza assicurativa e stipularne una nuova con un aggravio dei costi dovuto a mutate condizioni di partenza (età, stato di salute, durata residua del mutuo). Il consiglio è di valutare una polizza che ti consenta di cambiare mutuo o banca senza la necessità di sottoscrivere un nuovo contratto assicurativo perdendo così le condizioni ottenute.

4. Valuta con attenzione i costi di frazionamento.

La maggior parte delle polizze assicurative ti permette di scegliere le modalità di pagamento: in una un'unica soluzione annuale oppure in più rate semestrali o mensili. Se scegli di pagare in più rate, è possibile che il valore del premio aumenti per via dei cosiddetti costi di frazionamento, l'importante è che tu ne sia al corrente per prendere la giusta decisione.

Valuta il frazionamento anche in base alla possibilità di detrazione dalle tasse: potresti sommare i benefici fiscali di un pagamento dilazionato a quelli della detrazione già prevista per le polizze caso morte o invalidità permanente.

5. Chiedi spiegazioni specifiche sulle clausole di esclusione.

Ogni polizza assicurativa per il mutuo, come tutte le assicurazioni, prevede delle clausole specifiche in cui la compagnia non è tenuta a erogare il capitale pur verificandosi una delle casistiche per le quali si è scelta la copertura. Generalmente sono casi in cui l'assicurato si trovava nella pratica di attività sportive ad alto rischio, oppure in caso dell'accertamento di patologie specifiche preesistenti e non dichiarate o ancora per uso di sostanze stupefacenti. Ti consigliamo di leggere con attenzione queste possibili esclusioni che sono sempre riportate nel foglio informativo.

Assicurazione per il mutuo: cosa devi sapere prima di stipularla

Vogliamo ora focalizzare l’attenzione sulle cose più importanti da sapere prima di stipulare la polizza per il mutuo e su alcune informazioni pratiche su come stipularla e sui prezzi.

Il capitale da assicurare

Al momento di scegliere un'assicurazione per il mutuo, uno dei primi aspetti da considerare è il capitale da assicurare, ovvero la somma di denaro che l’assicurazione pagherà ai beneficiari in caso di sinistro, e la durata della polizza. In linea generale, la scelta più sicura è quella di assicurare almeno lo stesso importo del mutuo e la stessa durata, considerando però anche alcune esigenze che possono variare di situazione in situazione.

Dividere il capitale tra due coniugi

Una cosa importante da tenere in considerazione, ad esempio, è se stai condividendo l’impegno economico con il partner. In tal caso infatti è utile assicurare ambedue le persone per un importo pari alla quota con cui ciascuno dei due contribuisce al rimborso.

Spesso, quando si sottoscrive la polizza in banca, non si tiene conto di questo aspetto e si tende ad assicurare in base alla titolarità delle quote del mutuo. La vera protezione, tuttavia, si ottiene quando, indipendentemente dall’intestazione del mutuo, chi provvede a rimborsarlo è assicurato in modo proporzionale a quanto rimborsa.

Come decrescono le polizze per il mutuo: un esempio pratico

Per essere certi di aver scelto la somma giusta, bisogna dare uno sguardo a come decresce l’importo dovuto per il mutuo comprensivo degli interessi e come decresce la somma assicurata attraverso la polizza. In alcuni casi, infatti, vengono proposte polizze tcm, ovvero le temporanee caso morte, con un capitale decrescente, che però, molto spesso, è leggermente inferiore alla quota di mutuo da rimborsare alla banca, soprattutto nei primi anni di rimborso.

Al contrario, una polizza studiata ad hoc per il mutuo, come nel caso dell'assicurazione vita Mutuo Vivo di MetLife, garantisce costantemente un premio leggermente superiore al capitale da rimborsare, evitando quindi oneri ulteriori alla famiglia in caso di imprevisto.

Abbiamo preparato per chiarezza alcuni grafici che ti illustrano le principali situazioni che le assicurazioni per il mutuo possono prevedere.

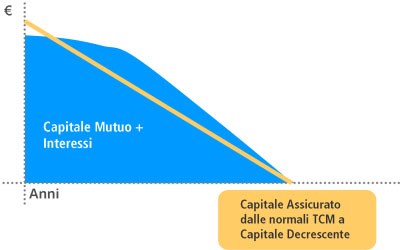

1) Mutuo + Interessi

L'andamento naturale del mutuo, ovvero come i capitali da rimborsare (asse verticale) decrescono negli anni (asse orizzontale).

2) Copertura di una comune polizza Tcm

Le normali polizze temporanee caso morte imitano l'andamento del mutuo, ma lasciano sempre scoperta una quota del capitale che il cliente deve rimborsare alla banca.

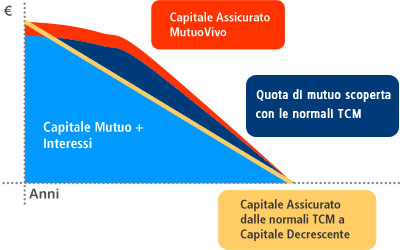

3) Copertura del capitale con Mutuo Vivo

Con Mutuo Vivo, studiato proprio per assecondare l'ammortamento del mutuo, il capitale assicurato è sempre leggermente superiore alla quota di mutuo residuo da rimborsare.

Quando stipulare l'assicurazione per il mutuo

Il momento migliore è senz’altro quello della stipula del mutuo ma, nel caso si fosse persa questa occasione, è sicuramente saggio stipulare una polizza anche in un secondo momento.

A volte il timore di non poter sostenere le arte del mutuo può portare inizialmente a rinunciare a questo prezioso strumento di sicurezza. Molti scelgono di assicurarsi successivamente perché si sono resi conto di poter aggiungere l’importo del premio alla rata del mutuo oppure perché la famiglia si allarga ed è sicuramente una scelta responsabile. In questo caso, puoi chiedere consiglio anche ad un agente o un broker per identificare la polizza più adatta alle esigenze della coppia o della famiglia.

Cosa succede estinguendo il mutuo o cambiando banca

Può capitare di decidere di procedere con l’estinzione anticipata del mutuo, o di ristrutturarlo, ovvero di sostituirlo cambiando banca. In questi casi, se la polizza assicurativa è stata stipulata presso la banca, essendo legata al mutuo in estinzione questa verrà disdetta.

Se invece la polizza è stata sottoscritta separatamente, ad esempio presso un agente o broker assicurativo oppure su internet, la copertura resta attiva e bisogna solo verificare che sia adatta al nuovo mutuo per quanto riguarda la somma da assicurare e la durata (in questi casi è sempre meglio contattare la compagnia per verificare).

Quanto costa un'assicurazione per il mutuo

Le assicurazioni studiate in abbinamento con un mutuo, possono essere più o meno costose. I fattori che influenzano maggiormente il prezzo sono quelli tipici dell'assicurazione sulla vita, legati cioè al profilo di rischio dell'assicurato quali l'età, il sesso, l'attività professionale e lo stato di salute.

Insieme a questi fattori va poi considerato anche l'importo del mutuo, la durata della copertura e le garanzie incluse (decesso, perdita di impiego, inabilità). Proprio per la molteplicità di fattori che concorrono al prezzo finale della polizza, è consigliabile valutare anche l’offerta di polizze sulla vita proposta da agenti, broker e su internet perché è possibile trovare delle alternative valide per le esigenze del cliente il cliente.

Un esempio di prezzo e garanzie: Mutuo Vivo

- Sesso: maschio

- Professione: impiegato

- Fumatore: no

- Età: 40 anni

- Capitale da assicurare: € 100.000

- Durata copertura: 10 anni

Costo calcolato per Mutuo Vivo

Annuale: € 104 per 7 anni (gli ultimi 3 anni sono gratuiti)

Semestrale: € 52

Mensile: € 9

Vuoi un esempio di prezzo più accurato?

Calcola tu stesso un preventivo online per Mutuo Vivo, e lascia i tuoi dati per essere ricontattato da un consulente MetLife.