Risparmio

Casa: conviene più l’affitto o l’acquisto?

Dec 15, 2017

Risparmio

Per moltissimi italiani l’acquisto della casa rappresenta la forma migliore di investimento. È ancora così oggi? Conviene più restare in affitto oppure destinare capitale all’acquisto di un immobile?

Il 75% circa degli italiani vive in una casa di sua proprietà e ci sono altri 9 milioni di “seconde case”, date in affitto, comodato d’uso gratuito a un parente oppure vuote. Il nostro Paese è, di fatto, quello che ha scelto più di tutti in Europa di investire sul mattone, visto che oltreconfine non esiste una percentuale così alta di proprietari.

Per di più, se si divide il valore totale delle proprietà immobiliari (circa 5mila miliardi di euro) per il loro numero si ottiene il valore medio della prima casa che è tutt’altro che basso rispetto al resto del Vecchio Continente: 180 mila euro. [1]

Dati che portano alla conclusione che la maggior parte degli italiani considera ancora l’acquisto della casa il miglior investimento per i propri risparmi. Ma è davvero così?

Prima di affrontare un ragionamento sulle proiezioni, è necessario comprendere lo scenario, capire il mercato immobiliare italiano.

Per questo crediamo che sia bene fare chiarezza e affrontare le cifre, unico riferimento certo e razionale.

Innanzitutto, quando parliamo di mercato immobiliare, in Italia affrontiamo soprattutto le compravendite di proprietà a uso abitativo che costituiscono il 93,7% dell’intero mercato (5,7% sono le operazioni per immobili a uso commerciale, 0,6% gli immobili ad uso speciale e multiproprietà).

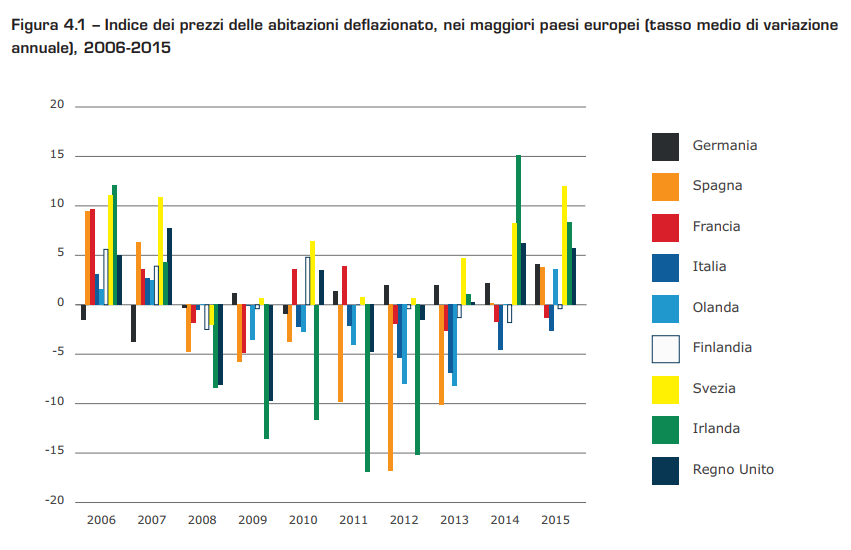

Le fluttuazioni negative dell’intero settore immobiliare negli anni, specialmente se teniamo conto del periodo di maggior crisi economica (2009/2010), sono state reali e generalizzate in tutta Europa, come si vede nel grafico che segue:

Fonte: Gli immobili in Italia 2017 – Agenzia delle Entrate su elaborazione dati Eurostat [2]

Nel periodo immediatamente successivo alla crisi (2009), solo la Germania e la Svezia hanno mostrato un andamento dell’indice dei prezzi reali delle abitazioni lievemente positivo. Lentamente la ripresa si registra un po’ in tutti i Paesi oggetto dell’analisi, fatta eccezione per l’Italia, la Francia e la Finlandia dove fino al 2015 l’andamento è restato negativo.

Quanto ai prezzi nel Bel Paese dobbiamo far riferimento al preliminare Istat dell’Indice dei prezzi delle Abitazioni (IPAB) [4] che, dopo anni di stagnazione, ha finalmente segnato l’inizio di una lenta ripresa per i prezzi delle abitazioni nuove (+0,7% rispetto all’ultimo trimestre 2017). Guardando la serie storica dell’IPAB disponibile dal 2010, i dati sembrano segnare la fine del calo prolungato dei prezzi delle abitazioni iniziato nel 2012.

Pur trattandosi del sesto anno consecutivo di flessione dei prezzi delle abitazioni, la diminuzione del 2017 è la più contenuta dal 2012 e si è manifestata in presenza della conferma dei segnali di ripresa dei volumi di compravendita (+5,1% l’incremento registrato per il 2017 dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate per il settore residenziale). Rispetto al 2010, nel 2017 i prezzi delle abitazioni sono diminuiti del 15,1% (-1,4% per le abitazioni nuove, -20,5% per le esistenti).

Acquistare una casa per te ed i tuoi cari è un passo molto importante. Al momento di stipulare un mutuo ricorda che l’unica protezione obbligatoria per legge è quella sui danni all’immobile (scoppio e incendio). La scelta della polizza vita però, anche se facoltativa, è un gesto di responsabilità che protegge la casa e i tuoi cari da quei gravi imprevisti che potrebbero impedirti di ripagare il mutuo.

Quanto agli immobili in affitto, possiamo far riferimento ai dati sintetizzati da Immobiliare.it dai quali abbbiamo estratto questa tabella nella quale vengono riportati i prezzi medi a metroquadrato (in euro) per un appartamento uso abitativo nelle province prese a campione, per i periodi di riferimento [5]:

Gen '16 |

Apr '16 |

Lug '16 |

Ott '16 |

Gen '17 |

Apr '17 |

Lug '17 |

Ott '17 |

|

Milano |

13,71 |

13,87 |

13,92 |

14,04 |

14,17 |

14,32 |

14,41 |

14,53 |

Roma |

12,73 |

12,81 |

12,88 |

12,85 |

12,81 |

12,76 |

12,70 |

12,65 |

Palermo |

6,01 |

6,10 |

6,09 |

6,14 |

6,14 |

6,12 |

6,17 |

6,23 |

Bari |

7,47 |

7,39 |

7,45 |

7,39 |

7,40 |

7,48 |

7,62 |

7,72 |

Pescara |

6,80 |

6,86 |

6,96 |

6,92 |

7,05 |

7,05 |

7,12 |

6,92 |

Firenze |

12,13 |

12,10 |

12,15 |

12,40 |

12,51 |

12,45 |

12,32 |

12,62 |

Cagliari |

8,22 |

8,32 |

8,22 |

8,31 |

8,25 |

8,08 |

7,94 |

8,15 |

Nel breve termine – come si vede nella tabella – le fluttuazioni sono minime, ma andando a esplorare il generale in un periodo più esteso (gli ultimi 5 anni) ci accorgiamo che il costo degli affitti è diminuito un po’ ovunque e in qualche caso il canone di affitto può essere inferiore fino al 30%, rispetto a 5 anni fa.

In conclusione, riassumendo e semplificando tutti i dati, si può dunque asserire che:

Alla luce di tutti questi dati la domanda si ripropone: dunque conviene di più affittare o comprare casa?

Naturalmente una risposta universale non possiamo darla, anche perché entrano in campo molte componenti soggettive per la completezza di una valutazione. Acquistare casa è di gran lunga l’investimento più importante nella vita della maggior parte delle famiglie, non solo economicamente. La scelta di acquistare casa ha una fortissima componente emotiva e, inoltre, determina gli investimenti successivi.

Per fornire un termine di paragone, pertanto, possiamo basarci solo sul capitale economico proponendo delle stime che mettono in relazione il rendimento a lungo termine (22 anni, durata media di un mutuo) di un investimento sull’acquisto e quello per il pagamento di un canone mensile.

Il paragone ce lo offre l’economista Nicola Zanella, consulente – tra gli altri – per Confindustria. Zanella ci offre l’esempio della Famiglia Rossi che ha un reddito netto mensile di 3.400 euro e 60 mila euro da investire. Per comprendere la “convenienza” dell’affitto o dell’acquisto possiamo provare a fare una proiezione e calcolare la ricchezza immobiliare (caso 1) e finanziaria (caso 2) sul lungo periodo.

Ipotizziamo che la famiglia voglia acquistare una casa da 180mila euro (valore medio della prima casa in Italia). Per fare ciò chiede alla banca un mutuo da 120 mila euro con una durata di 22 anni (la media richiesta in Italia).

Zanella invita a considerare le spese per il mantenimento della casa di proprietà che possono essere tali da portare l’esborso mensile di chi ha sottoscritto un mutuo per l’acquisto della casa a salire ben oltre il valore medio del canone d’affitto.

“Anche considerando il beneficio fiscale relativo alla detrazione degli interessi del mutuo, la spesa totale per l’abitazione di chi è possessore tramite un mutuo è superiore alla spese totale di chi sceglie l’affitto”, dice Zanella.

Dopo complessi calcoli che tengono conto anche di alcune variabili di rischio, e della rivalutazione nominale attesa (1,9%) lo scenario potrebbe configurare una ricchezza immobiliare finale della famiglia Rossi compresa fra 166.099 euro e 329.161 euro. Come si vede, dopo 22 anni, potrebbe anche risultare un valore inferiore a quello investito inizialmente.

Inoltre, quando si decide di comprare casa, bisognerebbe tenere conto anche delle spese notarili.

La famiglia dispone sempre di un capitale liquido di 60mila euro da investire a piacere. Mensilmente la famiglia riesce ad accantonare 341 euro (cioè 4.088 euro l’anno) da investire ugualmente a piacere.

La famiglia decide di investire in azioni italiane la ricchezza finanziaria della famiglia Rossi dopo 22 anni potrebbe oscillare tra i 72.653 euro e 1.176.891 euro. Una oscillazione sensibilissima che dipende dal profilo di rischio/rendimento.

Se la famiglia decidesse di investire in Titoli di Stato italiani, la ricchezza finale potrebbe essere compresa in una forchetta che va dai 104.017 euro e i 395.737 euro.

Riassumendo:

La scelta tra l’affitto e l’acquisto dipende dall’obiettivo che la tua famiglia ha nel corso del tempo. Se l’obiettivo è massimizzare la possibilità di aumentare la ricchezza allora certamente restare in affitto e investire contemporaneamente in azioni è la scelta migliore.

Se invece l’obiettivo della famiglia è minimizzare la perdita dei risparmi in termini nominali allora la soluzione di acquistare casa facendo un mutuo è quella che sembra premiante.

Se decidi di acquistare casa:

Se decidi di restare in affitto:

Fonti per questo articolo:

2. Gli immobili in Italia 2017 – Agenzia delle Entrate

3. Nomisma

4. Istat

Soluzione Mutui

Garantisci alla tua famiglia la serenità di pagare il mutuo anche in caso di gravi imprevisti.

Risparmio

Scopri come risparmiare, fallo con il blog di MetLife.